2020/01/12

今買うか、数年後に買うかどっちが得か!

マイホームの購入時期については、

ご購入いただくお客様からは常にご相談いただく内容です。

それも当然です。お客様にとっては、ほとんどの方が一生のうちで最も高額な買い物になるわけですので。

そこで、今回はそのお悩みについてお役に立てそうなシュミレーションを掲載したいと思います!

シュミレーション内容はこちら!

シュミレーション内容

(お客様)マイホームを探して、テクノホームにご来場。気に入っていただいた物件があったが、頭金や住宅ローンについてお悩みを抱えている。

今買った方が良いか、それとも3年後までに頭金を少しでも増やしてから買った方がいいか。

(その他)

①ご主人様(住宅ローン債務者)ご年収:500万円

②ご年齢:30歳

③住宅ローン金利:0.6%

④物件価格:2,880万円

⑤扶養家族1人

シュミレーション

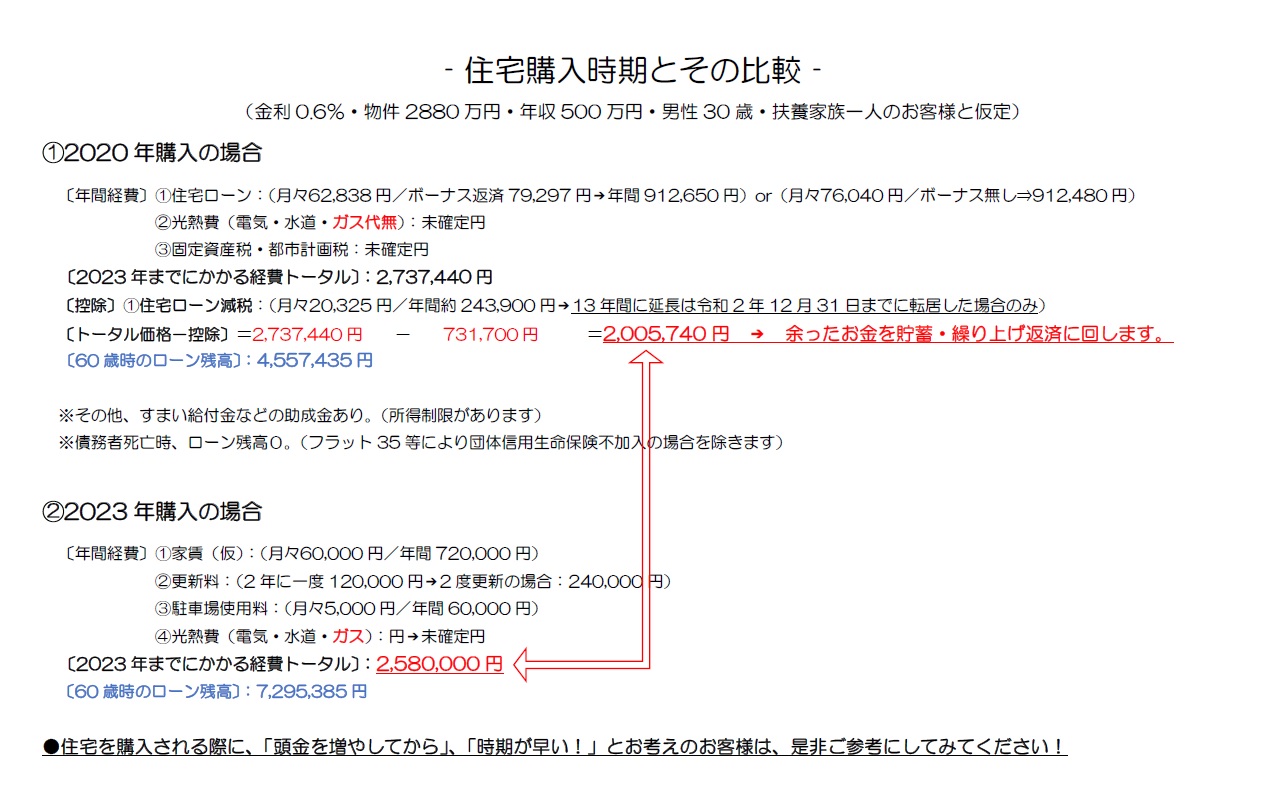

①2020年購入の場合

〔年間経費〕

①住宅ローン:(月々62,838円/ボーナス返済79,297円➡年間912,650円)or(月々76,040円/ボーナス無し⇒912,480円)

②光熱費(電気・水道・ガス代無):未確定円

③固定資産税・都市計画税:未確定円

〔2023年までにかかる経費トータル〕:2,737,440円

〔控除〕①住宅ローン減税:(月々20,325円/年間約243,900円➡13年間に延長は令和2年12月31日までに転居した場合のみ)

〔トータル価格-控除〕=2,737,440円-731,700円

=2,005,740円 ➡ 余ったお金を貯蓄・繰り上げ返済に回します。

〔60歳時のローン残高〕:4,557,435円

※その他、すまい給付金などの助成金あり。(所得制限があります)

※債務者死亡時、ローン残高0。(フラット35等により団体信用生命保険不加入の場合を除きます)

②2023年購入の場合

〔年間経費〕

①家賃(仮):(月々60,000円/年間720,000円)

②更新料:(2年に一度120,000円➡2度更新の場合:240,000円)

③駐車場使用料:(月々5,000円/年間60,000円)

④光熱費(電気・水道・ガス):円➡未確定円

〔2023年までにかかる経費トータル〕:2,580,000円

〔60歳時のローン残高〕:7,295,385円

あくまで参考シュミレーションなので、ざっくりしていますが

住宅を購入される際に、「頭金を増やしてから」、「時期が早い!」とお考えのお客様は、是非ご参考にしてみてください!

また、このようなライフスタイルやライフプランに合わせたシュミレーションは、

無料にてご相談いただけますので、お気軽にお問い合わせください!